Выгрузка данных из зарплатной программы "ИЛАДА" в 1С

МАК'C: Заказы и доставка

МАК'C:Автозаправочный комплекс

Обработка для "Технопортала АвтоВАЗа"

МАК'C: Автохолдинг

В лице нашей компании Вы найдете надежного и проверенного партнера, цель которого - автоматизировать и, соответственно, облегчить Ваш непростой и кропотливый труд. Вы можете обратиться к нам с любым вопросом по приобретению, внедрению, настройке и сопровождению экономического программного обеспечения 1С.

В данной статье мы рассмотрим на конкретном примере, как отражается в учете организации выдача беспроцентного займа работнику с его последующим возвратом путем удержания из заработной платы. Для демонстрации выше названного примера мы будем использовать программу 1С:Бухгалтерия 8 редакция 3.0.

Выдача беспроцентного займа работнику производится на основании договора займа, заключенного между работником и организацией в письменном виде, с прямым указанием в договоре о том, что заем является беспроцентным.

Рассмотрим пример.

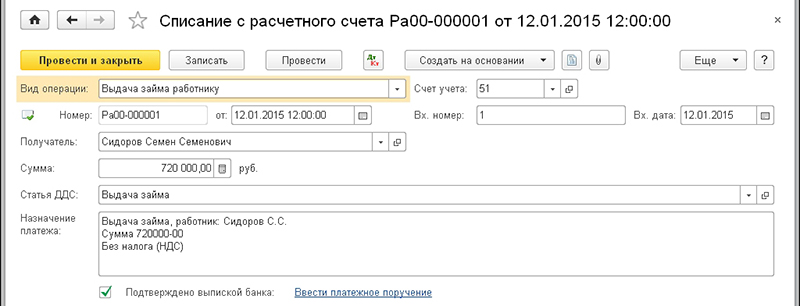

12 января 2015 года организацией «Рассвет» выдан беспроцентный заем работнику Сидорову С.С. в сумме 720 000 рублей. Денежные средства перечислены на банковский счет работника. Заемные средства не предназначены для приобретения жилья. Возврат займа производится частями путем ежемесячного удержания из заработной платы работника по 20 000 рублей до полного погашения суммы займа.

Выдача займа работнику в программе оформляется с помощью документа Списание с расчетного счета с операцией Выдача займа работнику. В документе указывается работник, получивший заем, и сумма займа.

При проведении документ спишет денежные средства с кредита счета 51 «Расчетные счета» по дебету счета 73.01 «Расчеты по предоставленным займам».

Документ Списание с расчетного счета и его результат проведения представлены на рис. 1.

Рисунок 1.

В соответствии пп. 1 п. 1 ст. 212 Налогового Кодекса Российской Федерации (НК РФ), у работника, получившего беспроцентный заем, возникает доход в виде материальной выгоды от экономии на процентах по займу, который облагается НДФЛ.

Организация-заимодавец в отношении вышеуказанного дохода работника признается налоговым агентом. Организация обязана исчислить НДФЛ с полученного дохода, удержать исчисленный НДФЛ за счет любых денежных средств, выплачиваемых работнику, и перечислить удержанную сумму НДФЛ в бюджет.

НДФЛ с дохода в виде материальной выгоды исчисляется по ставке 35% (п. 2 ст. 224 НК РФ). Налоговая база при исчислении НДФЛ определяется, как превышение суммы процентов за пользование заемными средствами, выраженными в рублях, исчисленной исходя из двух третьих действующей ставки рефинансирования, установленной Центральным банком Российской Федерации на дату фактического получения налогоплательщиком дохода, над суммой процентов, исчисленной исходя из условий договора (пп. 1 п. 2 ст. 212 НК РФ).

В отношении даты фактического получения дохода при выдаче беспроцентного займа Минфин России в многочисленных письмах разъяснил, что такими датами следует считать соответствующие даты возврата заемных средств.

В нашем случае погашение суммы выданного работнику займа производится ежемесячно. Следовательно, обязанность налогового агента у организации возникает также ежемесячно.

Вначале рассчитаем налоговую базу по НДФЛ в части материальной выгоды работника в январе месяце:

Доход = 720 000 руб * 8,25% / 365 дн. * 20 дн. * 2/3 = 2 169,86 руб., где 8,25% - ставка рефинансирования. действующая на дату погашения займа, 365 дн. – количество дней в году, 20 дн. – срок действия договора займа в истекшем месяце.

Исчислим сумму НДФЛ:

НДФЛ = 2 169,86 руб. * 35% = 759 руб. (налоги начисляются и уплачиваются в целых рублях).

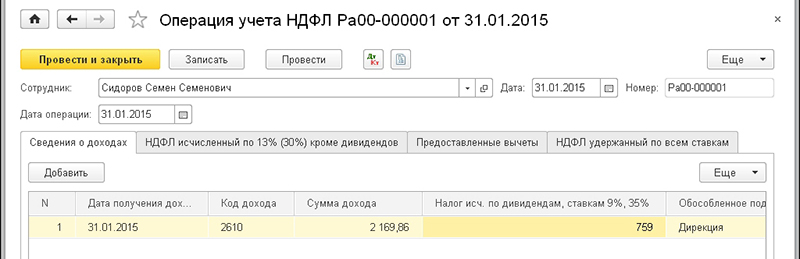

Для отражения в программе возникновения у физического лица дохода и фактов исчисления и удержания НДФЛ воспользуемся документом Операция учета НДФЛ. Данный документ используется в тех случаях, когда нет начисления, но признается доход или (и) сумма НДФЛ исчисляется и удерживается по ставкам налога, отличным от основной ставки (13% (30%)).

В «шапке» документа указывается сотрудник и дата операции.

На закладке Сведения о доходах указывается дата получения дохода, код дохода – 2610 Материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами, сумма дохода и исчисленный НДФЛ.

На закладке НДФЛ удержанный по всем ставкам указывается месяц налогового периода, ставка НДФЛ, удерживаемая сумма налога и код дохода.

При проведении документ сформирует записи в три регистра накопления:

Учет доходов для исчисления НДФЛ – регистрируется сумма и код полученного дохода;

Расчеты налогоплательщиков с бюджетом по НДФЛ – в регистре будут сформированы две записи на сумму налога. Со знаком «+» - НДФЛ исчислен и со знаком «-» - НДФЛ удержан;

Расчеты налоговых агентов с бюджетом по НДФЛ – организация, как налоговый агент, должна заплатить сумму удержанного у сотрудника НДФЛ в бюджет.

Никаких проводок в бухгалтерском учете документ не делает.

Заполнение документа Операция учета НДФЛ показано на рис. 2.

Рисунок 2.

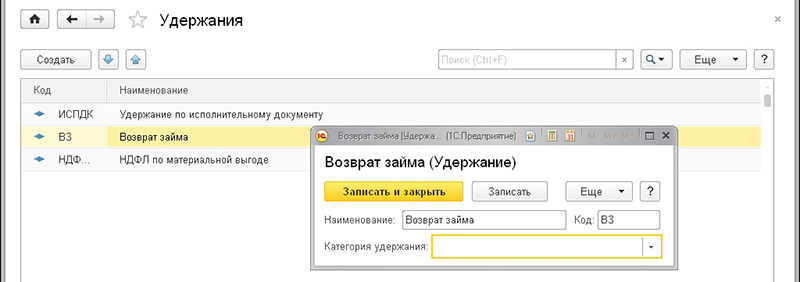

Так как сумма, выданного сотруднику займа, и НДФЛ по материальной выгоде удерживаются из заработной платы сотрудника, в программе необходимо создать новые виды удержаний. Можно создать отдельные удержания для возврата займа и НДФЛ.

Пример создания удержания приведен на рис.3.

Рисунок 3.

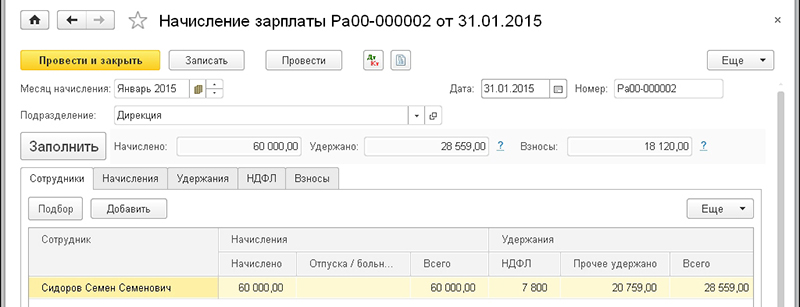

Для начисления заработной платы сотрудникам, НДФЛ и страховых взносов в программе используется документ Начисление зарплаты.

При заполнении данного документа необходимо на закладке Удержания выбрать необходимого сотрудника, вид удержания и удерживаемую сумму.

Заполнение документа Начисление зарплаты для рассматриваемого нами примера показано на рис. 4.

Рисунок 4.

Из содержимого табличной части на закладке Сотрудники видно, что сотруднику Сидорову начислено заработной платы в сумме 60 000 рублей, удержан НДФЛ – 7 800 рублей (60 000 руб. * 13%) и удержаны прочие удержания – 20 759 рублей (возврат займа – 20 000 руб. и НДФЛ по материальной выгоде – 759 руб.).

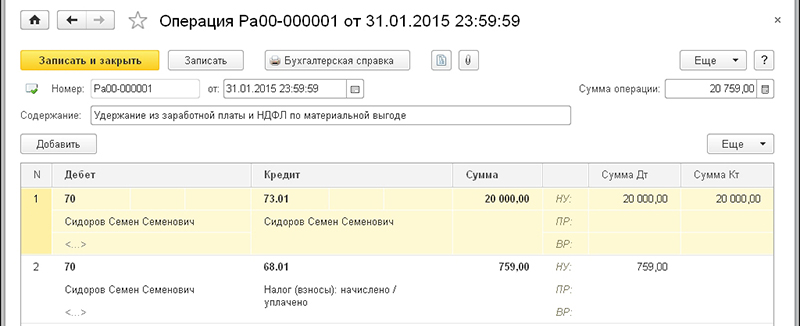

Созданные нами виды удержаний уменьшат сумму заработной платы, подлежащую выплате, но они не отразятся в бухгалтерском учете, так как документ Начисление зарплаты умеет формировать бухгалтерские проводки только при удержании по исполнительному листу. Поэтому, для отражения операций удержания из заработной платы и начисления НДФЛ по материальной выгоде в бухгалтерском учете придется воспользоваться Бухгалтерской справкой (Операция, введенная вручную).

Необходимо сформировать две проводки:

- удержать из заработной платы сумму возвращаемого займа (Дт 70 Расчеты с персоналом по оплате труда - Кт 73.01 Расчеты по предоставленным займам);

- удержать из заработной платы сумму НДФЛ по материальной выгоде и начислить ее к уплате в бюджет (Дт 70 Расчеты с персоналом по оплате труда - Кт 68.01 НДФЛ при исполнении обязанностей налогового агента).

Соответствующая Бухгалтерская справка (Операция) представлена на рис. 5.

Рисунок 5.

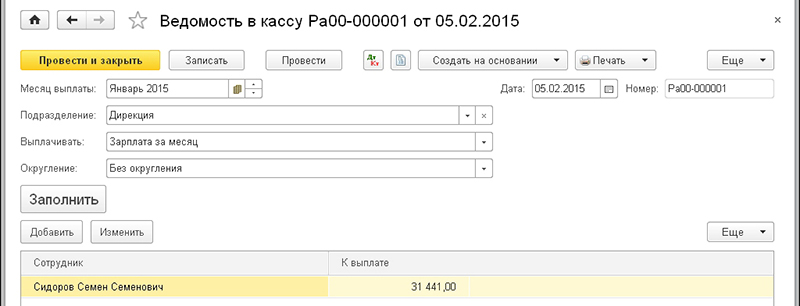

В организации «Рассвет» выплата заработной платы производится через кассу, поэтому сформируем документ Ведомость в кассу. В качестве месяца выплаты выберем Январь 2015, выплачивать будем зарплату за месяц.

Табличная часть документа заполняется автоматически суммами заработной платы подлежащими выдачи на руки (регистр накопления Взаиморасчеты с сотрудниками).

Проверим сумму к выплате:

Начислено (60 000) – НДФЛ (7 800) – Возврат займа (20 000) – НДФЛ (759) = 31 441 руб.

Документ Ведомость в кассу показан на рис. 6.

Рисунок 6.

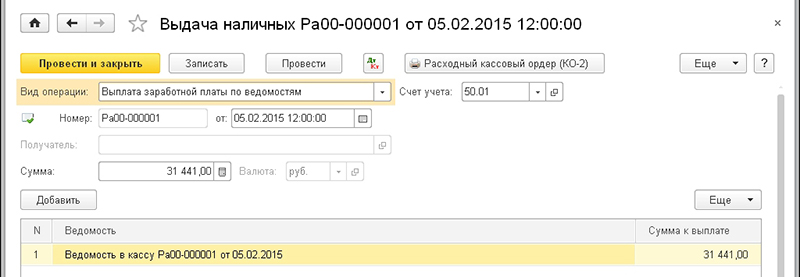

На основании проведенного документа Ведомость в кассу создается документ Выдача наличных (РКО).

При проведении этот документ за счет наличных денежных средств закроет задолженность по оплате труда, сделав проводку Дт 70 Расчеты с персоналом по оплате труда - Кт 50.01 Касса организации. Документ Выдача наличных и результат его проведения показаны на рис. 7.

Рисунок 7.

Кроме бухгалтерской проводки, документ в части НДФЛ по заработной плате (7 800 руб.) сформирует записи в регистры накопления Расчеты налогоплательщиков с бюджетом по НДФЛ (налог удержан) и Расчеты налоговых агентов с бюджетом по НДФЛ (налоговый агент, должна заплатить сумму удержанного НДФЛ в бюджет).

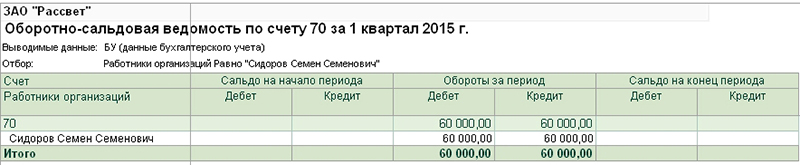

Но прежде чем мы будем платить НДФЛ, проверим корректность наших предыдущих действий. Сформируем оборотно-сальдовую ведомость по счету 70 с отбором по сотруднику Сидорову (представлена на рис. 8). Судя по этой ведомости с Сидоровым мы рассчитались.

Рисунок 8.

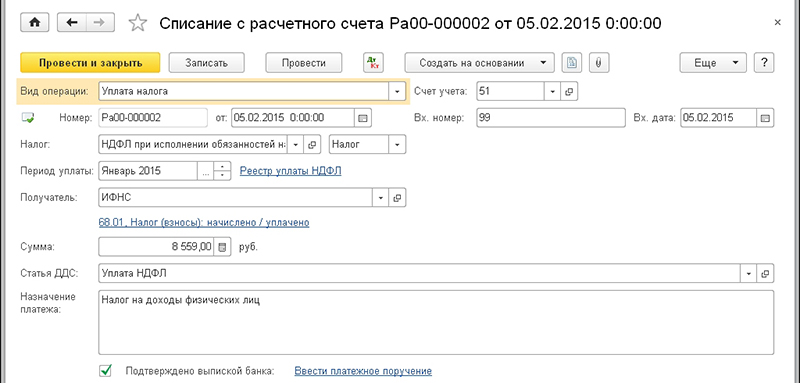

Выполняя обязанности налогового агента, организация должна заплатить за сотрудника – физическое лицо Сидорова С.С. за январь месяц НДФЛ в сумме 8 559 рублей, в том числе НДФЛ по ставке 13% - 7 800 рублей, НДФЛ по ставке 35% (материальная выгода) – 759 рублей.

Для отражения данной операции в программе, после получения банковской выписки об уплате налога, воспользуемся документом Списание с расчетного счета с операцией Уплата налога.

В документе выберем нужный налог - НДФЛ при исполнении обязанностей налогового агента, укажем уплаченную сумму налога и период уплаты.

При проведении документ сформирует проводку Дт 68.01 НДФЛ при исполнении обязанностей налогового агента – Кт 51 Расчетные счета. Также будут сделаны записи в регистры Расчеты налоговых агентов с бюджетом по НДФЛ и Уплата НДФЛ налоговыми агентами (к распределению) - налоговый агент заплатил сумму НДФЛ в бюджет.

Документ Списание с расчетного счета и результат его проведения представлены на рис. 9.

Рисунок 9.

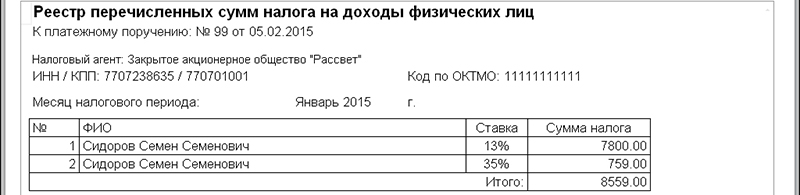

Непосредственно из документа Списание с расчетного счета с операцией Уплата налога можно сформировать Реестр уплаты НДФЛ. Соответствующий реестр представлен на рис. 10.

Рисунок 10.

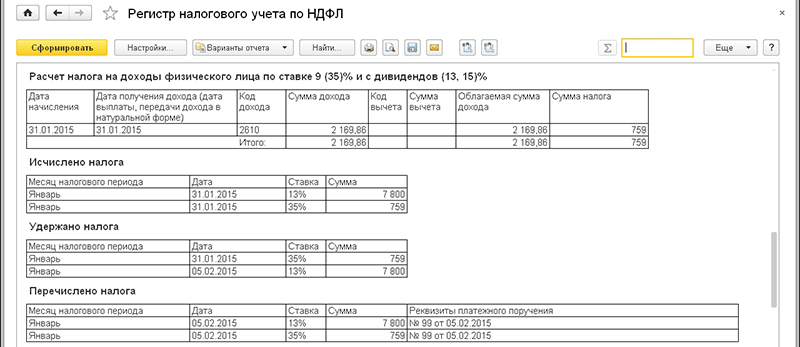

Последнее, что нас интересует – это Регистр налогового учета по НДФЛ. Фрагмент данного регистра по физическому лицу Сидорову С.С. представлен на рис. 11.

НДФЛ по ставкам 13% и 35% (код дохода - 2610 Материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами) правильно исчислен, удержан и перечислен.

Рисунок 11.

Обращаем Ваше внимание на то, что данный сайт носит исключительно информационный характер и ни при каких условиях не является публичной офертой, определяемой положениями ч. 2 ст. 437 ГK РФ.

Россия, г.Тольятти,ул. 40 лет Победы, д. 96, оф. 312

+7 (8482) 20-50-50 +7 9270 200205

© 2000-2026 МАК'С Все права защищены.